融資の壁を突破し、

資産5億円への道を拓く。

銀行が教えてくれない「財務再構築」という最短ルート

「総合的判断」で融資が止まったオーナー様へ。

個人の「隠れた与信」を呼び覚まし、投資家としてのステージを変える戦略的ファイナンス

なぜ、あなたの融資は止まったのか?

Web非公開の「融資突破スキーム」を公開

順調だった資産拡大が、

突然ストップしていませんか?

これまでの実績と高年収を武器に、数棟の物件を保有。

しかし今、銀行の反応が変わってきているはずです。

「今回は総合的な判断でお見送りします」という曖昧な回答

「これ以上の融資は難しい」と遠回しに言われる閉塞感

理由は不明のまま、打開策が見つからない焦り

もし一つでも当てはまるなら、銀行開拓を続けるのは逆効果かもしれません。

今あなたが直面しているのは、物件の問題ではなく「財務構造の限界」です。

なぜ、年収が高くても融資が止まるのか。

それは「個人の信用力」だけで戦っているからです。

多くの投資家は、勤務先の信用や年収(いわゆる「属性」)を頼りに融資を引きます。

しかし、銀行には明確な貸出上限(与信枠)が存在し、ある一定ラインで必ずストップします。

ここで無理に「金利の高い銀行」や「地方銀行」へ無策に打診を繰り返すと、信用情報に傷がつくだけです。

多くの投資家は、「区分マンションで実績を作り、一棟アパートへ」という王道ルートを目指します。

しかし、この戦略には高所得の方ほど陥る「優等生の罠」が存在します。

王道ルートの落とし穴(CFシミュレーション)

1〜2件目

都内区分マンション

価格:計6,500万円

状態:プラマイゼロ

資産は増えたが、管理費等で手残りキャッシュは増えない

年収倍率(与信枠)を大きく消費

3件目

一棟アパート

価格:8,000万円

状態:金利上昇により利益薄

金利2.5%超で返済比率が悪化

現在

融資ストップ

価格:総借入:1.45億円

状態:年間手残り:90万円のみ

借入規模の割に、返済原資(キャッシュ)が少なすぎる

返済能力評価(DCR)で否決

※DCR(債務返済倍率):家賃収入から経費を引いた純利益が、返済額の何倍あるかを示す指標「1.3倍以上」が銀行融資の安全圏とされる目安

必要なのは、無理な銀行開拓ではありません。

銀行の審査基準(スコアリング)に合わせて、あなたの「財務諸表」自体を書き換えることです。

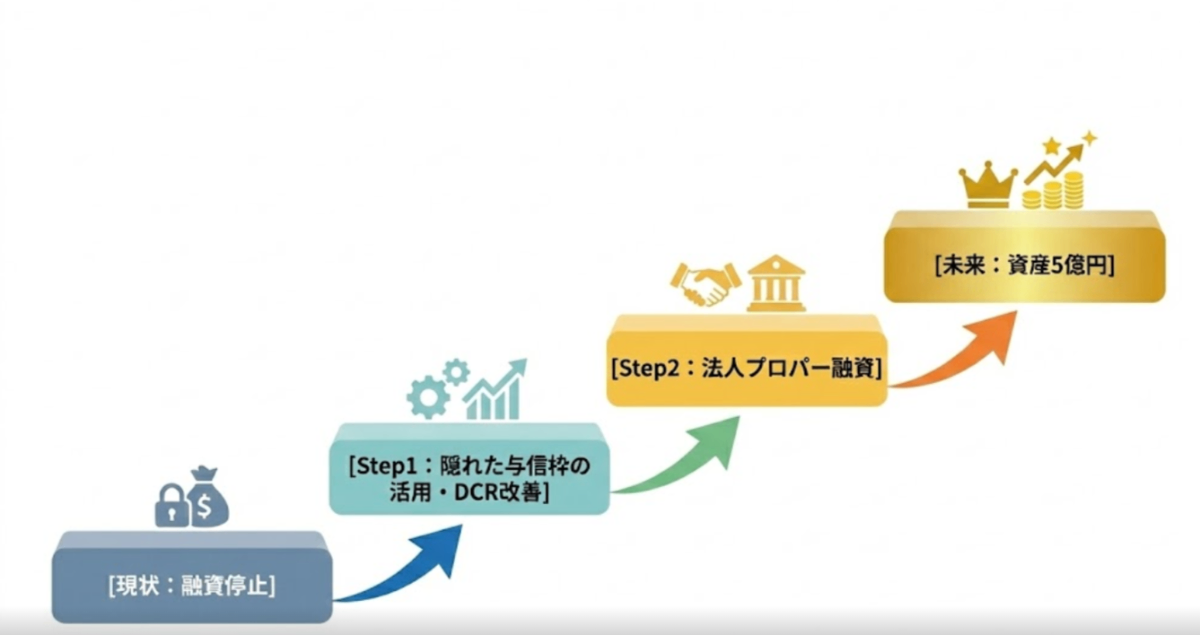

融資再開への「二段階ブレイクスルー」戦略

私たちは、個人の属性依存から脱却し、銀行が評価する「事業としての財務体質」を作ることで、

融資の可能性を最大化する専門チームです。

個人の「未利用枠」を活用した戦略的ファイナンス

あなたには、まだ活用していない「隠れた与信枠」が存在します。この資金リソースを戦略的に引き出し、既存ローンの圧縮や手元資金(流動性)の強化に充てることで、銀行が重視する「返済能力評価(DCR)」を劇的に改善させます。

個人から「法人」への信用移行

個人の信用力が回復したタイミングで、資産管理法人の財務戦略を本格化。「個人の年収」に依存しない、事業としての「プロパー融資」が引ける体制を構築し、総資産5億円〜10億円の規模を目指します。

ステップアップへの道筋

機能比較表

以下は、一般的な不動産投資と、私たちが提供する仕組みを比較したものです。

どちらが優れているかではなく、「お金はどう残すか」という発想の違いをご覧ください。

| 比較項目 | これまでの一般的なアプローチ (多くの投資家・不動産業者の考え方) | 本サービスが提供する財務戦略 (銀行評価を最大化するBS構築) |

|---|---|---|

| 最優先する指標 | 「表面利回り」と「積算評価」 物件単体のスペックに依存し、実質のキャッシュフローを見落としがち | 「DCR(返済余裕率)」と「流動性」 銀行が融資審査で最も重視する「安全性」と「返済能力」を基準にする |

| 決算書の作り方 | 「節税(赤字)」が正義 減価償却で利益を消し、税金を払わないことを目指す ➡ 銀行評価は下がる | 「黒字化」と「キャッシュリッチ」 戦略的に納税しつつ、手元資金を厚く見せる ➡ 融資枠が拡大する |

| 銀行開拓の手法 | 「数打ちゃ当たる」戦法 手当たり次第に打診し、個人の属性(年収・勤務先)で頼み込む | 「逆算型」アプローチ 銀行の審査基準(スコアリング)に合わせてBSを整形し、通るべくして通す |

| 限界と未来 | 総借入 2〜3億円の壁 個人の与信枠を使い切った時点で、融資が完全にストップし頭打ちになる | 総資産 5億円〜10億円の規模へ 個人属性への依存から脱却し、法人プロパー融資へ移行して青天井に伸ばす |

この「財務戦略」で得た信用こそが、

銀行を説得するための「最強の武器」になります

ご覧いただいた通り、本スキームは単なる物件購入ではありません。銀行の審査ロジックを逆算し、あなたの財務諸表(BS)を「融資が出る形」に整形する戦略です。「DCRの改善」と「自己資金の厚み」。銀行が最も重視するこの2点を満たした時、あなたの個人信用は回復し、次なるステージへの扉が開きます。

ここまで読んでいただいたあなたは、

きっと「次の一手」を真剣に考えている方だと思います。

もし、これまでにこんな思いをお持ちであればー

ひとつでも当てはまるなら、今が「投資戦略」を根本から見直すタイミングです。

✓ 不動産オーナーのための「BS・キャッシュフロー」改善戦略

✓ 支援の具体的な内容とメカニズム

✓ 融資否決からの逆転劇「ビフォーアフター事例」

財務・融資の「ロジック」を自らが解説しています。

財務系コンサルティングYouTuberの武智 剛と代表取締役の佐々木 雄哉の2人を中心に、登録者1万人超、数百本の動画で「不動産投資」「可動産」「お金の考え方」を発信し続けています。財務に基づいた資金戦略やBS(貸借対照表)の考え方を公開。不動産投資の知見に加え、私たちが開発した「可動産」という独自スキームについても解説。不動産に関心のあるオーナー様であれば、資産形成の新たなヒントが見つかるはずです。

これまで 278本 の動画を投稿

私たちは、あなたに「可動産」を売りたいわけではありません。可動産という「機能」を使って、あなたのBS(貸借対照表)を整形したいのです。不動産が増えるほど、BSは重く、硬直化していきます。そこに「流動性が高く」「償却が早い」資産を数%混ぜるだけで、全体の財務健全性は劇的に向上します。

これは投資商品の購入ではなく、ポートフォリオのリバランス(再構築)です。

お客様の声

T.T様

32歳 / 男性 / 医師

Q. 加盟を決めた理由は?

A. 返済比率が40%を超え「もう借りられない」と諦めていましたが、不動産とは異なる「別枠融資」を使える点に驚きました。

Q. 加盟するにあたり、疑問、不安だった点は?

A. すでに与信を結構使っていたので融資を受けられるかどうか不安だった

J.T様

45歳 / 男性 / 経営者・役員

Q. 加盟を決めた理由は?

A. 地銀や信金の枠を使い切り手詰まりでしたが、「既存の不動産融資枠を圧迫しない」という仕組みに可能性を感じました。

Q. 加盟するにあたり、疑問、不安だった点は?

A. いつまで続けるのか。そもそもお金を借りれるのかと思っていました。面談で詳しい話を聞いて払拭できました。

K.N様

46歳 / 女性 / 経営者・役員

Q. 加盟を決めた理由は?

A. 直近の物件評価が伸びず審査落ちが続いていましたが、「不動産の評価基準に縛られない」この手法ならいけると確信しました。

Q. 加盟するにあたり、疑問、不安だった点は?

A. すでに地銀と信金で融資枠を使い切っていたため、「これ以上借りられるのか?」と半信半疑でした。

よくあるご質問

どんな人に向いていますか?

特に「減価償却切れ」によるデッドクロス対策や、次期融資に向けた自己資本比率の改善をお考えのオーナー様に最適です

節税商品とはどう違うのですか?

一時的な控除ではなく、資金構造そのものを見直す設計を行っています

リスクはありますか?

投資商品ではなく、制度に基づいた合法的な資金構成の考え方です。リスクや費用はすべて明示します

個別で相談できますか?

はい。資料をお読みいただいた上で、ご希望の方に限定してご案内しています

Web上では書ききれない、

銀行攻略の「数値根拠」と「ロジック」があります。

本スキームは、金融機関ごとの審査傾向や、個別の財務状況に合わせた高度な設計が必要です。そのため、Web上ですべてを公開することはできません。まずは、「なぜ融資が止まるのか」「どうやって再開させるのか」を数値と図解で解説した【戦略ガイドブック(PDF)】をダウンロードしてください。

※本資料では、実際のビフォーアフター事例や、具体的なファイナンス手法を公開しています。

※個別面談をご希望の方も、まずは本資料で概要をご確認ください。

【無料】「融資の壁」突破・戦略ガイドブックをダウンロード

✓ 不動産オーナーのための「BS・キャッシュフロー」改善戦略

✓ 支援の具体的な内容とメカニズム

✓ 融資否決からの逆転劇「ビフォーアフター事例」